Das metabolische Syndrom wird bei gemeinsamem Auftreten von vier kardiovaskulären Risikofaktoren auch als „tödliches Quartett“ bezeichnet. Jeder der Faktoren steigert allein bereits das Risiko. Komorbiditäten und Folgeerkrankungen kommen hinzu. Die Abrechnung wird somit sehr individuell und mitunter komplex.

Schon vor etwas weniger als 100 Jahren wurde von dem Schweden Kylin das auffallende Zusammentreffen von Adipositas, Hypertonie, Diabetes mellitus Typ 2 und Fettstoffwechselstörungen beschrieben. Er nannte es das metabolische Syndrom. Meist sind die Betroffenen, die ein metabolisches Syndrom entwickeln, über 60 Jahre alt. Dennoch ist es zunehmend auch bei Kindern und Jugendlichen zu beobachten. Als Ursache für die steigende Inzidenz des metabolischen Syndroms gelten die geänderten Ernährungsgewohnheiten in Verbindung mit der modernen industriellen Nahrungsmittelverarbeitung.

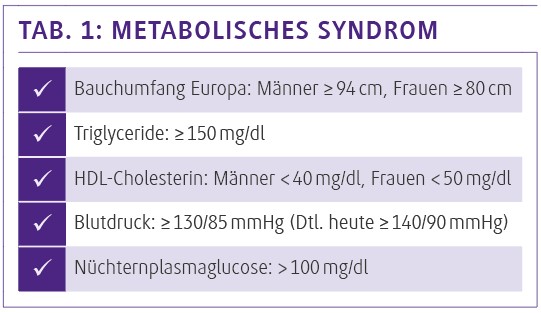

Definition des metabolischen Syndroms

Der International Diabetes Federation (IDF) zufolge liegt ein metabolisches Syndrom vor, wenn der Bauchumfang erhöht ist (Adipositas) und 2 weitere der folgenden Faktoren vorliegen: Triglyceride erhöht, Blutdruck erhöht, HDL erniedrigt, Nüchternblutzucker erhöht (Tab. 1). Angesichts der auffallend häufigen gemeinsamen Manifestation von Hyperglykämie, Dyslipidämie und Adipositas steht die Insulinresistenz als zentrale pathogenetische Ursache des metabolischen Syndroms im Fokus des wissenschaftlichen Interesses. Hormone und Faktoren, die im Fettgewebe selbst gebildet werden, wie Adiponektin spielen eine ursächliche Rolle auf dem Weg von Übergewicht und Insulinresistenz zum metabolischen Syndrom und Diabetes mellitus Typ 2.

Der Fall

Allgemeines Unwohlsein und Konzentrationsprobleme

Herr W., 63 Jahre alt, 185 cm groß bei 126 kg, Bauchumfang 129 cm, stellt sich in der Sprechstunde vor. Von Beruf Bankkaufmann, ist er zeitlich sehr eingespannt, sitzt fast den ganzen Tag am Schreibtisch und für sportliche Aktionen bleibe kaum Zeit. Als Grund für seine Vorstellung gibt Herr W. Antriebslosigkeit und ständige Müdigkeit an. Er habe auch etwas Konzentrationsprobleme und fühle sich einfach nicht wohl. Das ganze habe sich in den vergangenen 3 bis 5 Monaten entwickelt, wobei er vermute, seine Lebensweise könnte dafür verantwortlich sein. Herr W. signalisiert, dass er an einer entsprechenden Beratung in Bezug auf sportliche Aktivitäten und einer Ernährungsumstellung interessiert sei.

Anamnese

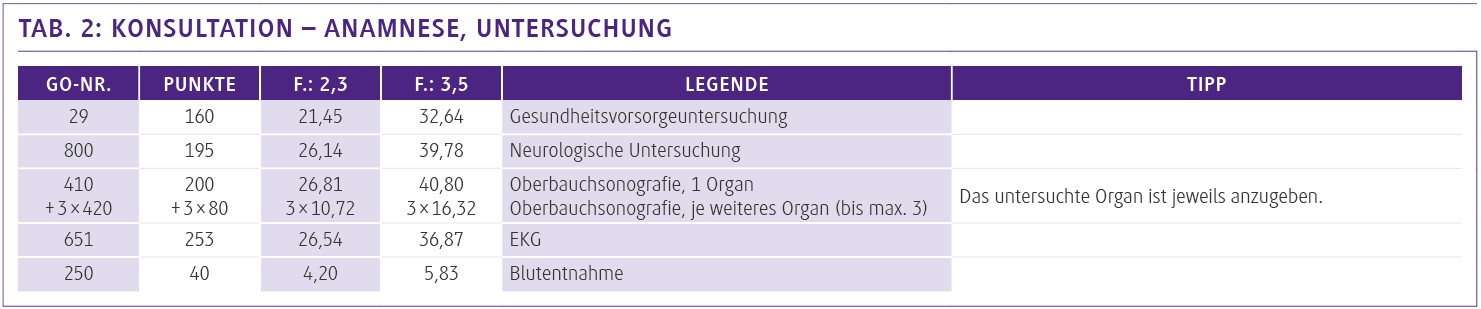

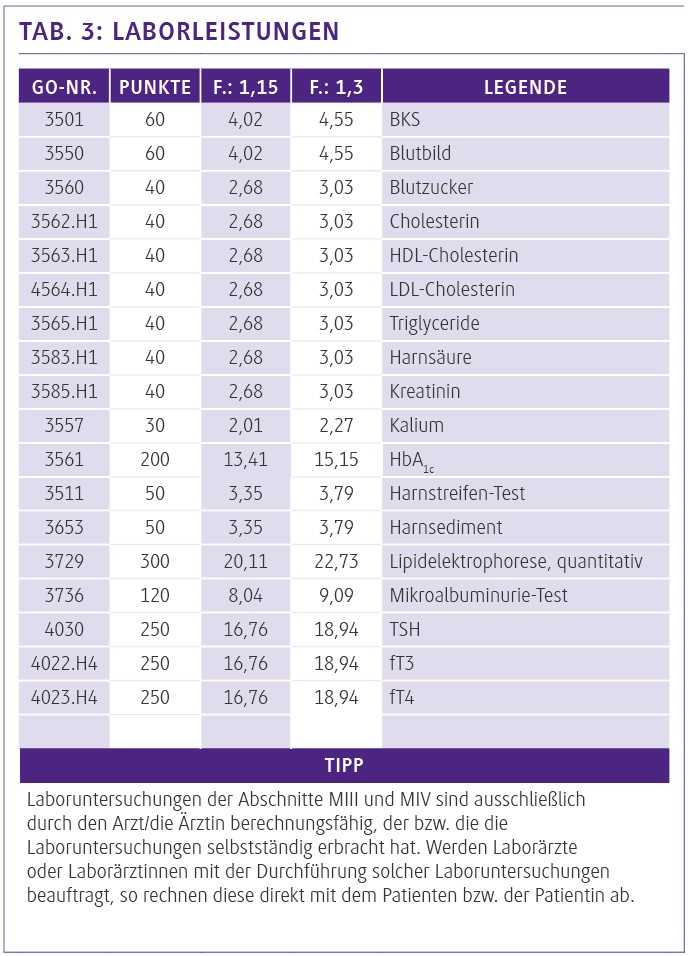

Bislang gesund, keine Operationen, keine Medikamenteneinnahme. Allergien werden verneint. Er ist Nichtraucher, 1 bis 2 Gläser Wein pro Tag, gelegentlich ein Bier. Normale Verdauung, Miktion unauffällig. Beruflich bedingt unregelmäßige Mahlzeiten. Sein Vater habe Bluthochdruck und der Großvater sei am Herzinfarkt gestorben. Nach der körperlichen Untersuchung, EKG und Oberbauchsonografie (Tab. 2) wird neben Urin-Streifentest und aktueller Glucosemessung eine Blutentnahme für ein komplettes Blutbild durchgeführt (Tab. 3). Zur weiteren Diagnostik (Lungenfunktion, Belastungs-EKG und Gefäß-Doppler) werden Termine vereinbart.

Pathologische Befunde

Erhöhter Blutdruck (RR 182/105 mmHg), Nüchtern-Blutzucker: 176 mg/dl, Glucosurie, Sensibilitätsstörungen an beiden Füßen.

Das weitere Vorgehen

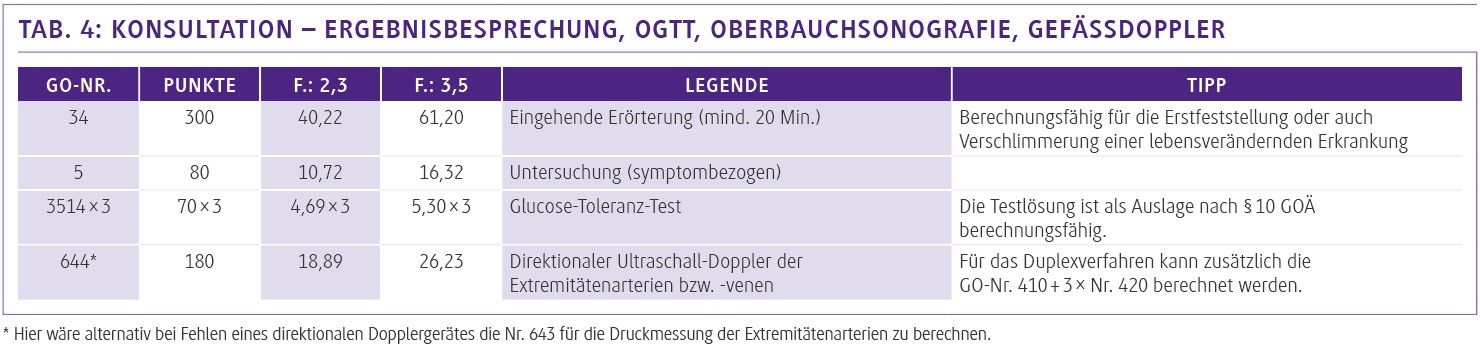

Es wird ein Termin zur Ergebnisbesprechung, zum oralen Glucose-Toleranz-Test (oGTT) und zur Doppler-Sonografie der Beingefäße vereinbart. Ein weiterer Termin ist für das Durchführen eines Belastungs-EKG und einer Langzeitblutdruckmessung vorgesehen (Tab. 4).

Die Abrechnung

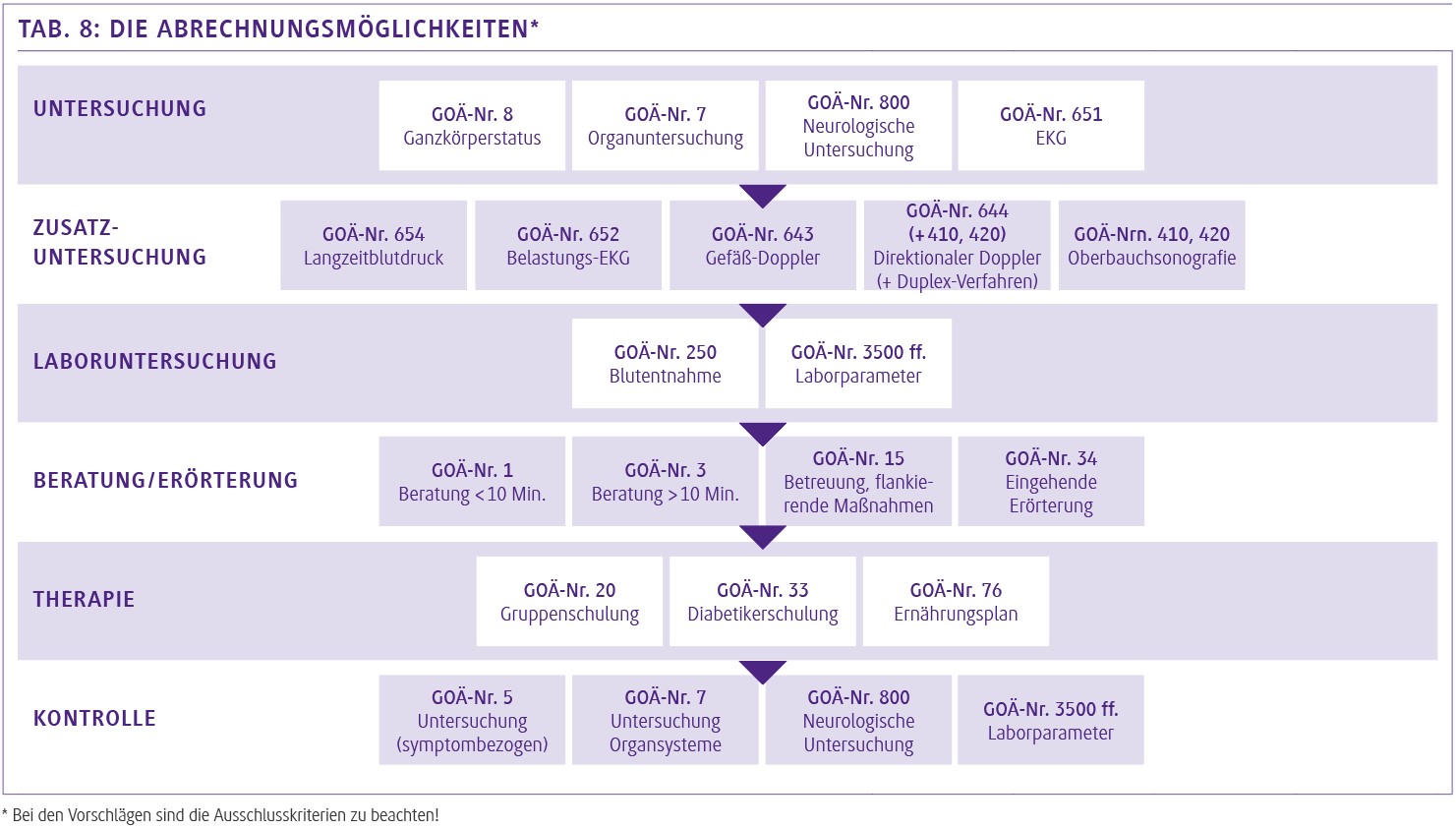

Da es sich um einen Erstkontakt handelt, wird die Untersuchung als Gesundheitsuntersuchung nach GO-Nr. 29 durchgeführt. Daneben schließen sich Beratungen (GO-Nr. 1 und 3) sowie Untersuchungsleistungen (GO-Nr. 5, 6, 7, 8 und 11) aus und können nicht gesondert in Rechnung gestellt werden. Allerdings können noch die neurologische Untersuchung nach GO-Nr. 800 und alle Sonderleistungen wie EKG, Sonografie und Labor vollständig berechnet werden.

Wegen des Zeitaufwands für die Erstanamnese und Erstuntersuchung kann der Faktor für die Gesundheitsuntersuchung gesteigert werden. Die differenzialdiagnostische Abklärung der Sensibilitätsstörung der unteren Extremität zur Sicherung einer vorliegenden diabetischen Polyneuropathie ist sehr zeitaufwendig. Deshalb kann die neurologische Untersuchung nach GO-Nr. 800 mit erhöhtem Faktor berechnet werden. Da in der GOÄ für die Blutentnahme die GO-Nr. 250 vorgesehen ist, sollte darauf geachtet werden, dass diese Leistungsposition nicht vergessen wird. Bei dem adipösen Patienten lagen extrem schlechte Venenverhältnisse vor, sodass auch hier ein erhöhter Faktor angewendet wird.

Der nächste Termin dient der weiteren Diagnostik und der ausführlichen Befundbesprechung von Hypertonie, Dyslipidämie und eines Diabetes mellitus Typ 2 mit diabetischem Fuß und peripherer diabetischer Neuropathie, also einem metabolischen Syndrom mit Folgeerkrankungen. Die Risikokonstellation wird ausführlich mit dem Patienten besprochen.

Die Abrechnung

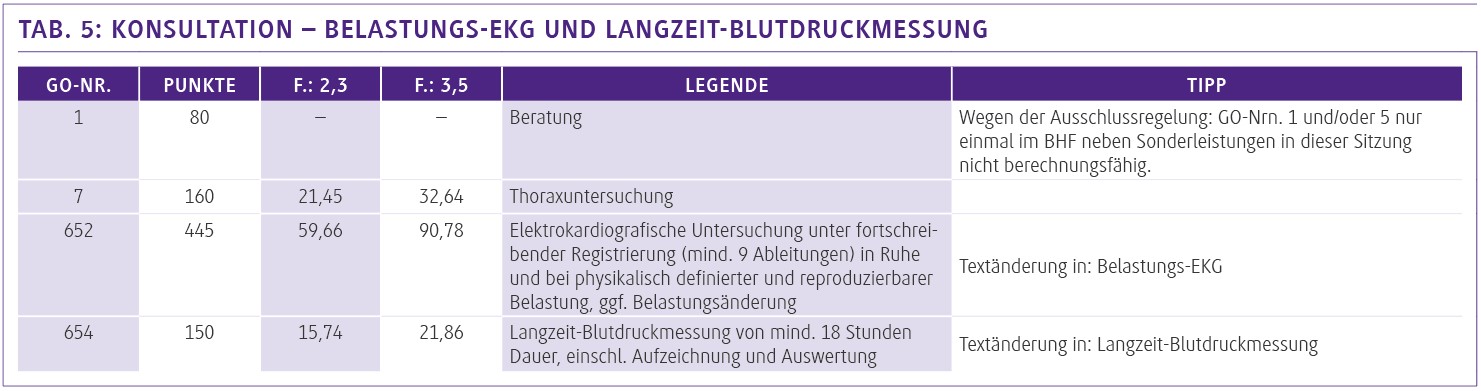

Für die umfangreiche Beratung zur Erstfeststellung einer Hypertonie und eines Diabetes mellitus wird die Nr. 34 berechnet. Wegen des Zeitaufwands wird ein erhöhter Faktor eingesetzt. Neben der Gebühr nach GO-Nr. 34 darf die Beratung nach GO-Nr. 1 nicht berechnet werden und entfällt. Es gibt in der GOÄ eine eigene Leistungsposition für den oralen Glucose-Toleranz-Test, die GO-Nr. 3613 (160 P.). Da diese jedoch eine viermalige Blutzuckerbestimmung verlangt, kann für die durchgeführten 3 Bestimmungen dreimal die Nr. 3514 abgerechnet werden. Der nächste Termin dient lediglich der Erstellung des Belastungs-EKG (Tab. 5).

Die Abrechnung

Für die kurze Beratung kann die GO-Nr. 1 nicht berechnet werden, da diese bzw. auch die Leistung nach GO-Nr. 5 GOÄ neben Sonderleistungen nur einmal im Behandlungsfall berechnungsfähig ist.

Die Therapie

Bei der Therapie wegen eines metabolischen Syndroms stehen Änderungen der Lebensgewohnheiten im Vordergrund: Ernährung, Bewegungstherapie und konsequente Gewichtsreduktion.

Umfangreiche Empfehlungen und ein entsprechendes Aufklären der Betroffenen sind eine wichtige Aufgabe für den betreuenden Arzt bzw. für die betreuende Ärztin, wobei es in erster Linie auf die Motivation des Betroffenen ankommt (Tab. 6). Führen eines Tagebuches, tägliche Gewichtskontrolle und Dokumentation der körperlichen Aktivitäten helfen beim Erreichen der geplanten Ziele. Wiederholte Erörterungen, Ernährungsberatung und ggf. auch eine Diabetesschulung schließen sich neben der entsprechenden medikamentösen Therapie an.

Die Abrechnung

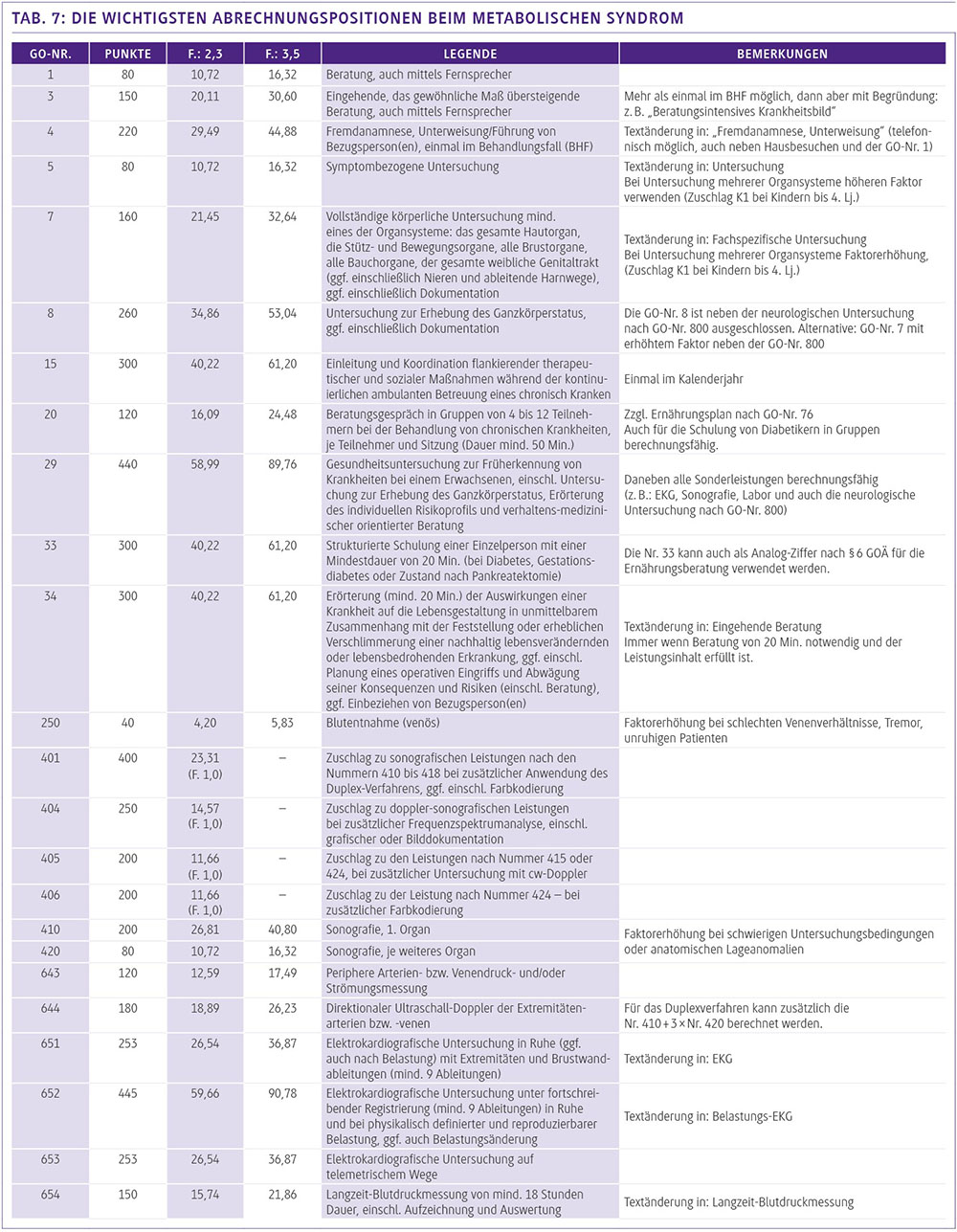

Für die Ernährungsberatung nach GOÄ wird die GO-Nr. 33 analog § 6 GOÄ abgerechnet. Die Kennzeichnung der analogen Berechnung wird im Text der Gebührennummer vorgenommen, mit folgendem Text: GO-Nr. 33, Ernährungsberatung, analog berechnet. Der Hinweis auf die analoge Berechnung darf nicht direkt an der GO-Nr. 33 (z. B. A33 oder 33-A) angebracht werden, sondern ist ausschließlich im Text zur Leistungsposition vorzunehmen. Da die GO-Nr. 33 noch zum Kapitel B gehört, greift die Ausschlussregelung zur symptombezogenen Untersuchung nicht und die GO-Nr. 5 ist daneben jedes Mal berechnungsfähig (Tab. 7).

Der Autor

Dr. med. Dr. rer. nat. Peter Schlüter

Arzt für Allgemeinmedizin

Arzt für Naturheilverfahren

76684 Tiefenbach

schlueter@vital-arzt-praxis.de

www.vital-arzt-praxis.de

Dr. Dr. Peter Schlüter ist promovierter Naturwissenschaftler und Mediziner. Seit 1982 ist er als Arzt für Allgemeinmedizin mit betriebswirtschaftlich optimierter Praxis niedergelassen. Als Berater zu allen Fragen der Praxisorganisation, Praxismanagement und Abrechnung ist er seit 1987 tätig.